한국포스증권에서 IRP 교육자료 와서,

내용 살펴보다가 몇 가지 메모-

특히, 아무리 봐도 이해가지 않는 과세체계 관련. (아마 지금 당장 내게 닥친 일이 아니라서?!)

나중에 필요할 정보이니 기록기록.

1. 이전에 은행사IRP → 증권사IRP로 이전할 때

상담사분이 '이전 가입일을 선택하라' 이야기해주셨던 내용 관련!

https://claireb.tistory.com/136

2021년 금융사별 IRP 계좌 수수료 비교 / 수수료 때문에 국민은행 IRP → 한투 IRP로 이전하는 과정

IRP는 2017년에 계좌 개설해서 갖고 있었는데..... 그 당시 국민은행 지점 방문했다가 IRP 만들라고 그래서 연말정산만 생각하고 만들었음. 당시의 나 "투자 싫다고, 그냥 넣기만 할 거라고" → 그러

claireb.tistory.com

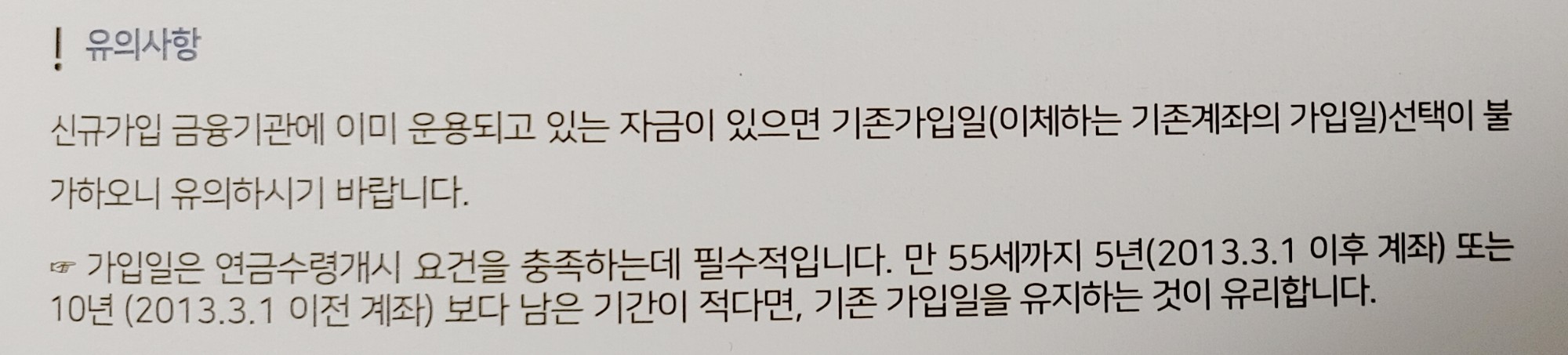

▲ 이전 포스팅 아래쪽에 이 내용이 있고, 그래서 나도 '이전의 가입일을 선택'했다.

| ★★ 여기는 상담사분이 알려주신 내용. '가입일'에서 더 이전의 가입일을 선택하라 하심. "왜지요?" → "연금개시 수령한도에서 차이가 날 수 있다."라고 함. |

※ 왜 기존 가입일을 선택하는 것이 유리한지?

- 가입일은 연금수령개시 요건을 충족하는데 필수적이다!

1) 일단, IRP계좌 가입일로부터 5년 지나야 연금으로 수령할 수 있으니깐(납입한 것 찾을 수 있으니깐)

→ 연금수령할 수 있는 날이 빨라지게 된다.

- 연금수령한도가 차이날 수도 있다. (해당할 때에)

2) 최근 연금수령할 수 있는 날이 빨라져 → 같은 나이라도 (ex. 만 65세) 연금수령연차가 달라질 수 있음. → 연금수령한도가 달라짐.

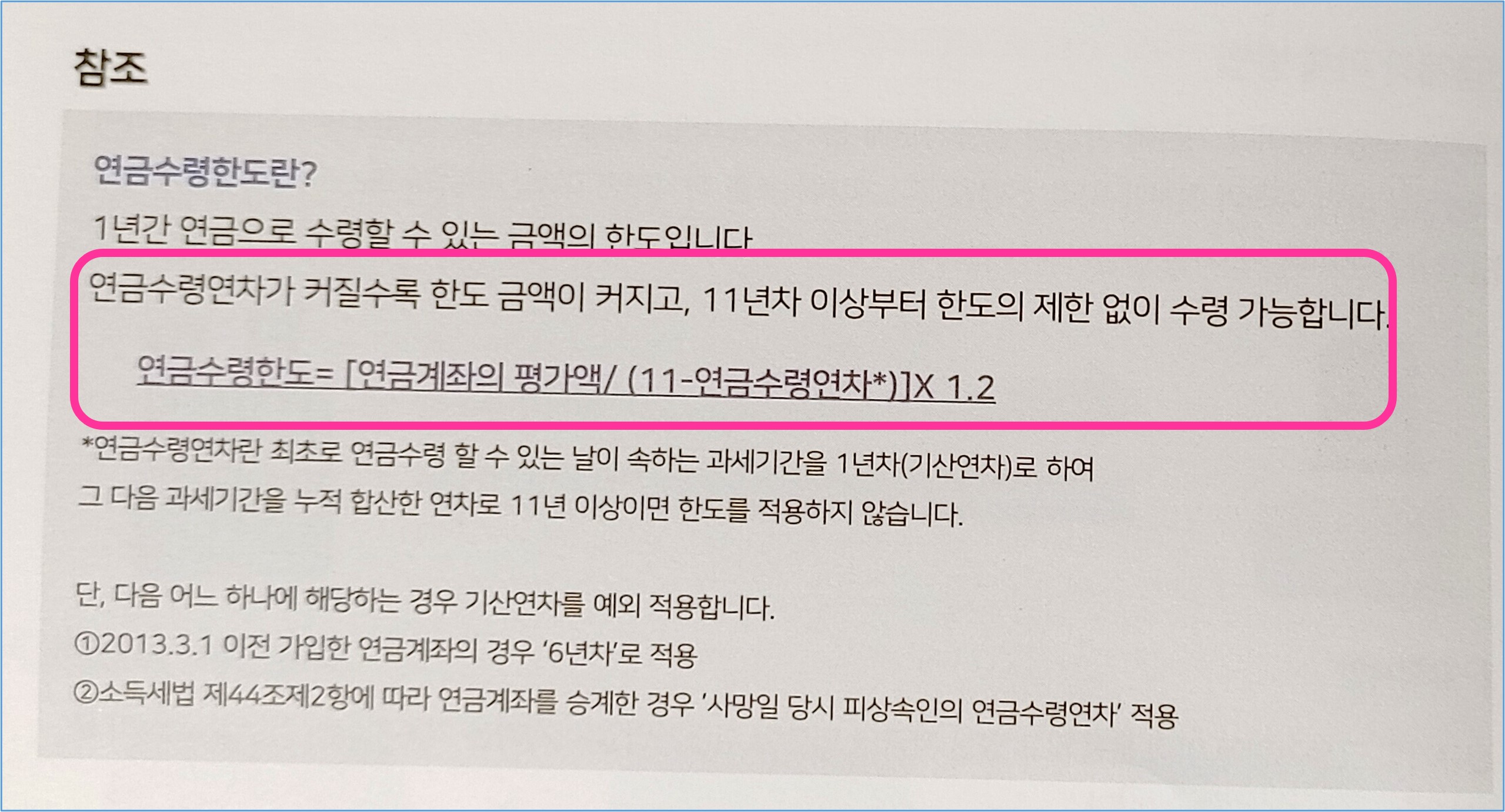

cf) 연금수령한도 : 1년간 연금으로 수령할 수 있는 금액의 한도

cf) 연금수령연차 : 최초로 연금수령할 수 있는 날이 속하는 과세기간을 1년차(기산연차)로 하여 그 다음 과세기간을 누적 합산한 연차

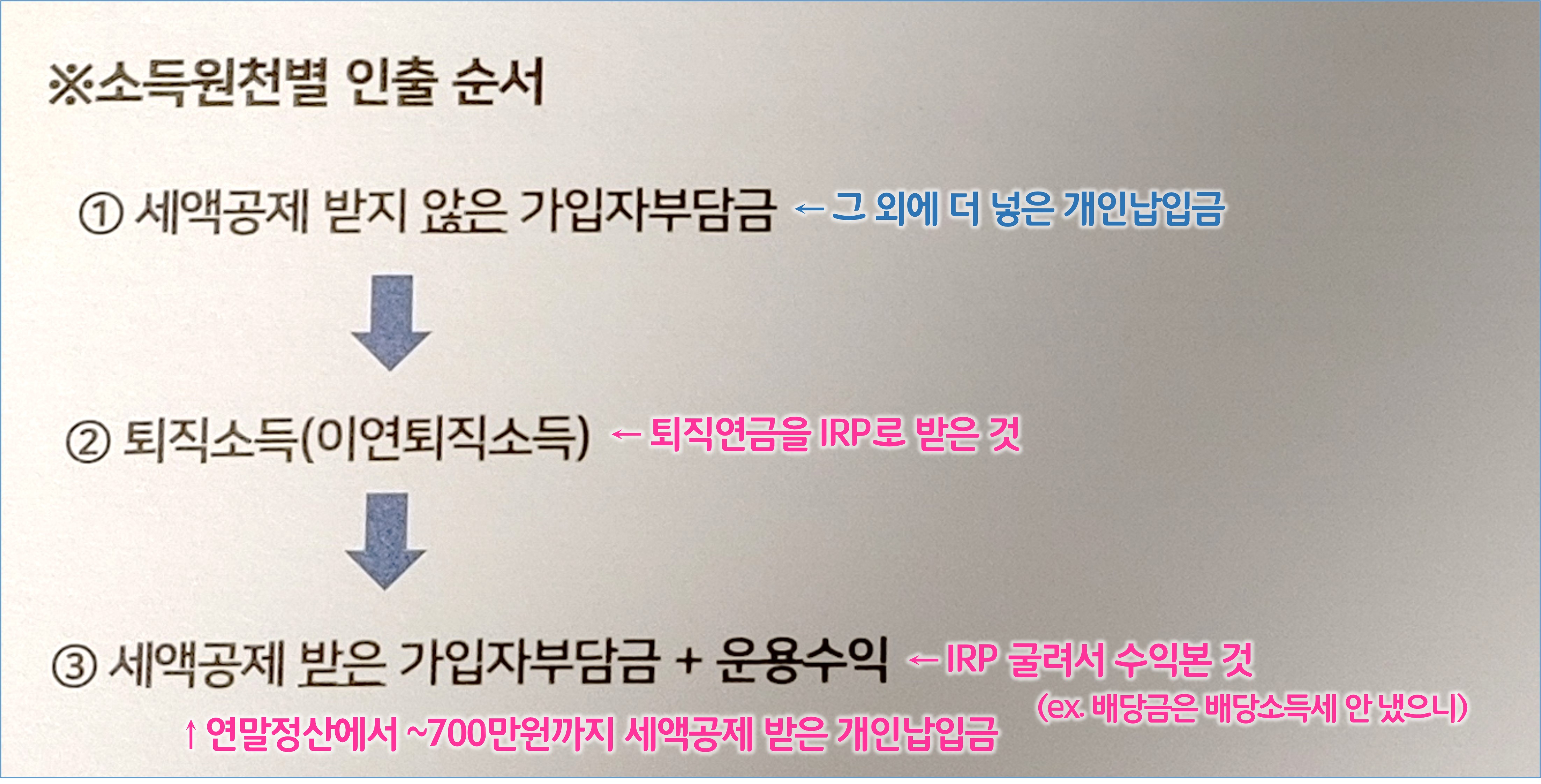

2. IRP 계좌 안에 여러 가지가 들어있는데 : 퇴직연금 받은 것, 내가 납입한 개인납입금, 굴려서 이득본 것.

→ 연금 개시되면 어떤 것부터 인출되는지?

인출 순서는

1) 세액공제 받지 않은 가입자부담금 : 세액공제 받는 범위 넘어서 더 넣은 개인납입금

2) 퇴직소득(이연퇴직소득) : 퇴직연금을 IRP로 받은 것

3) 세액공제 받은 가입자부담금 + 운용수익

이걸 보면서 드는 생각은..

이직, 퇴사할 때 새로운 증권사 IRP로 퇴직연금을 받아야겠다는 것?!

이번에 이직하며 한국투자증권 기존 IRP 계좌로 퇴직연금DC를 받았다.

그런데 이 계좌는 내가 세액공제 목적, 연금투자 목적으로 개인납입을 하고 있기 때문에

같은 KINDEX 미국나스닥100을 사도 이걸 사는 원금의 출처가 내가 납입한 부분인지, 퇴직연금인지

나는 모르겠다....

나중에 연금개시하고 나서 어떤 게 빠져나오게 될 지 알 수가 없겠는데..?

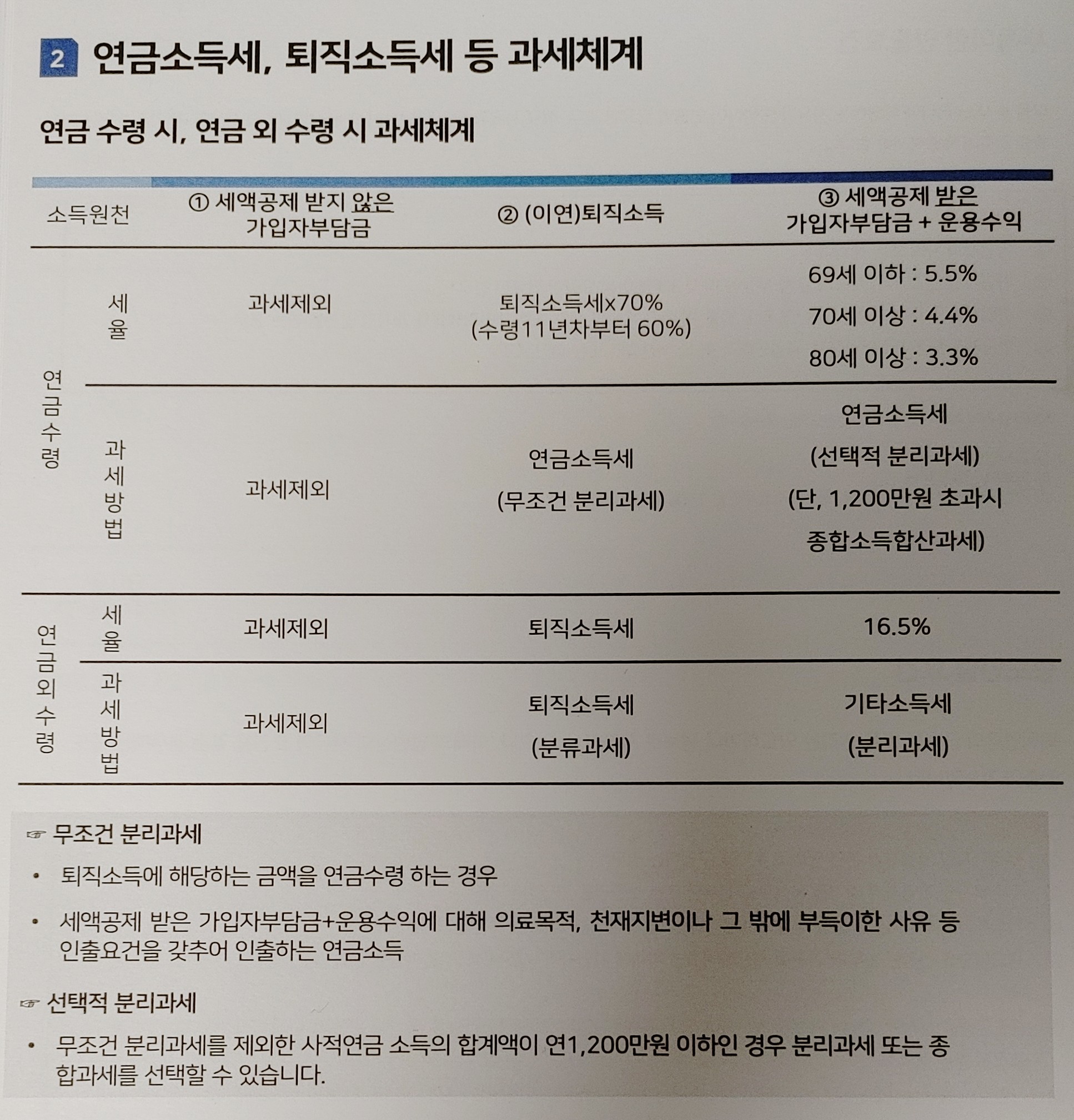

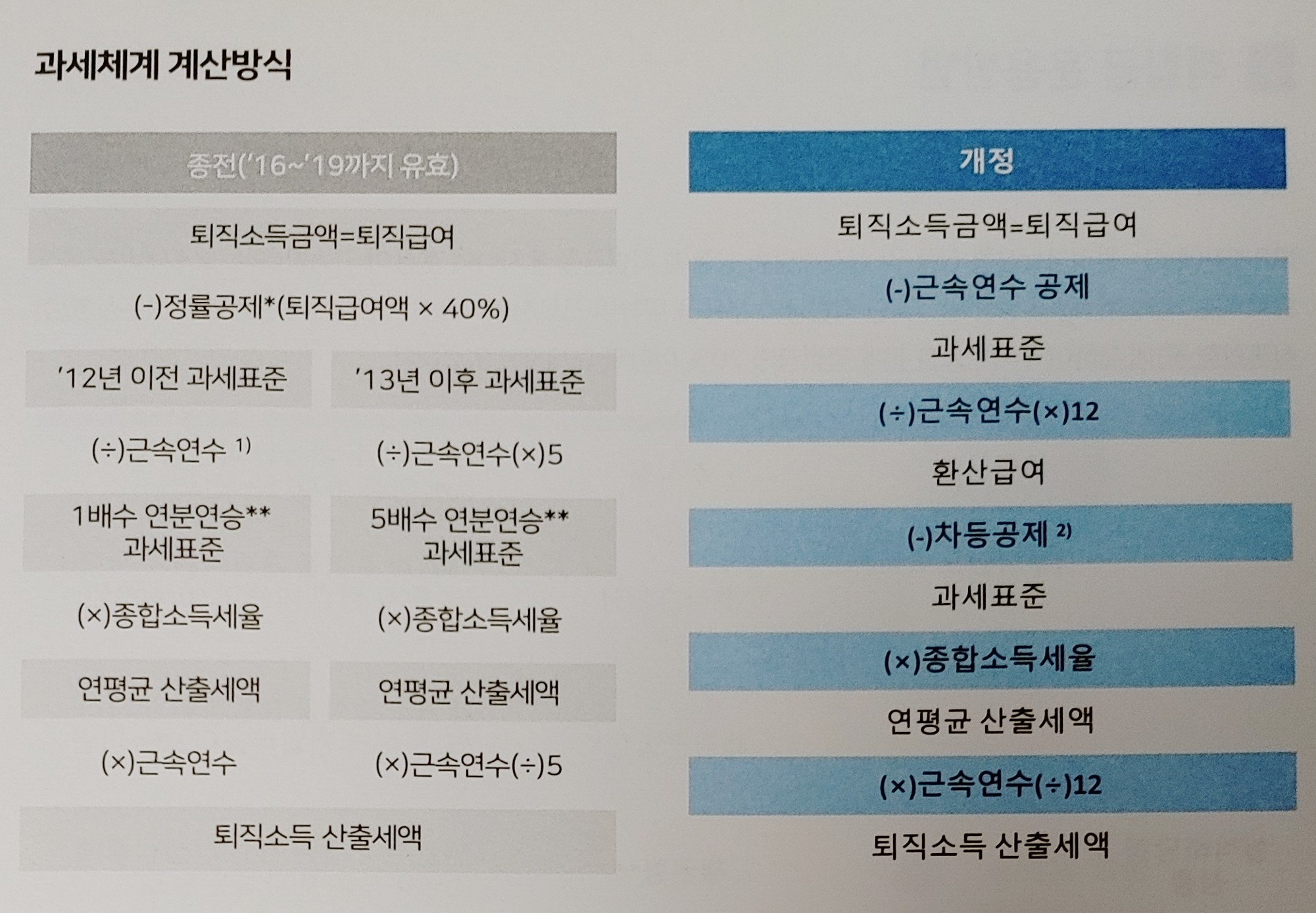

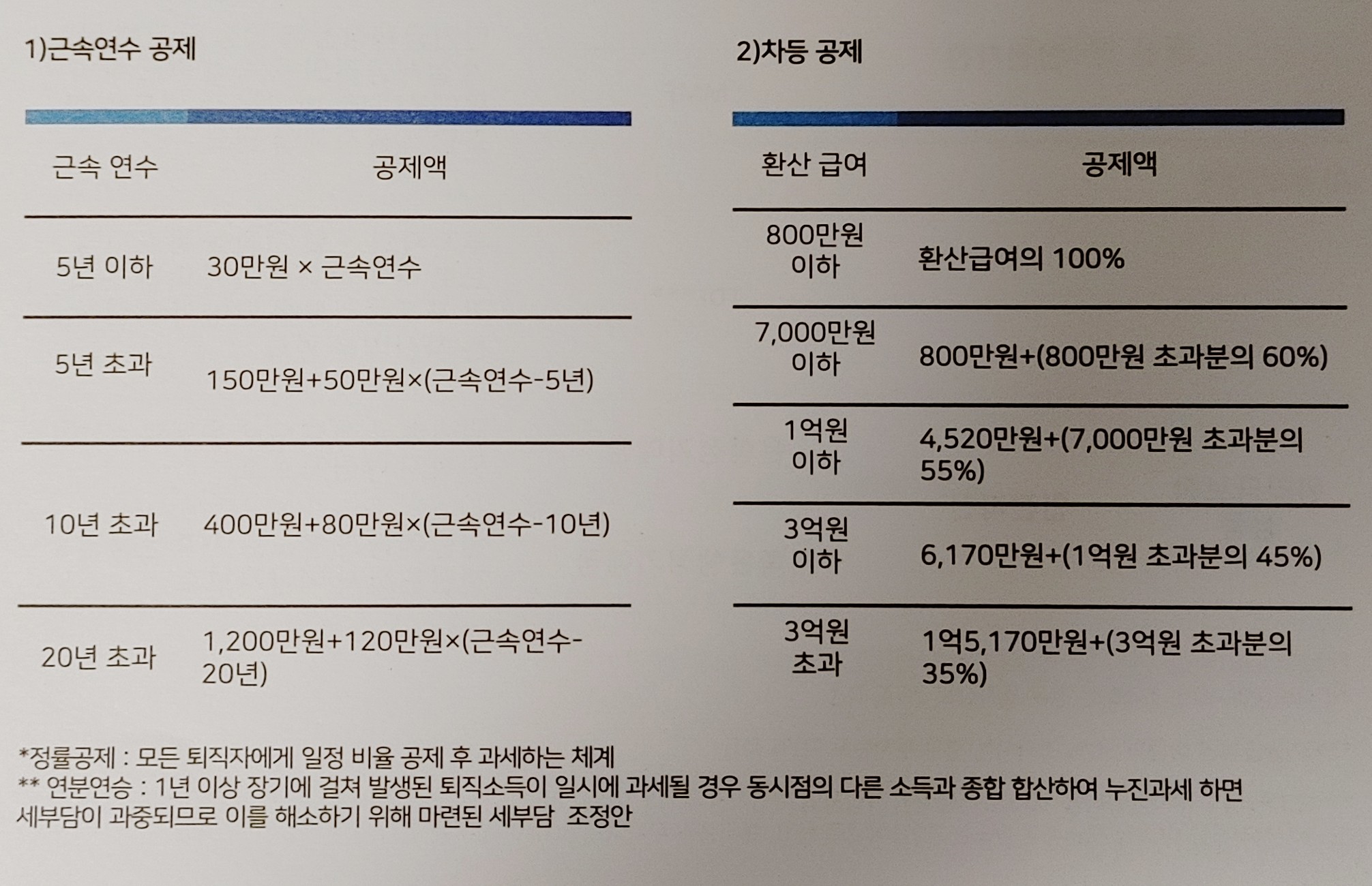

3. 연금소득세, 퇴직소득세 등 과세체계

아직 이해 못 했고 기록해두는 용도.

'저축, 재테크' 카테고리의 다른 글

| [책] 연말정산 기본 공부 - <돈 들어오는 연말정산의 모든 것> (0) | 2022.01.31 |

|---|---|

| [책] 실직기간 결제액, 투잡, 부양가족공제 등 - <돈 들어오는 연말정산의 모든 것> (0) | 2022.01.23 |

| IRP에서 위험자산 수익률이 높아 70% 한도 비율이 넘어가면? - 당장 해결? 리밸런싱? (2) | 2021.11.28 |

| 국민은행 IRP → 한투 IRP로 이전 8개월 후 수익률 변화! (0) | 2021.11.27 |

| 한국투자증권 금융상품권, 카드 결제 안 된다 - 체크카드는? 상테크 없어지나? (0) | 2021.08.27 |

댓글