작년 21년부터 개인퇴직연금(IRP), 연금저축펀드 계좌에 대해 공부하며

여러 번 여기 티스토리에 정리글을 썼듯이-

나는 2017년에 IRP 계좌를 국민은행 직원의 계좌로 만들어놓긴 하였지만,

실제로 운용은 거의 안 했고,

21년 초에 증권사로 계좌 이전을 하였다.

그리고,

본격적으로 노후를 위해, 그리고 세테크를 위해

IRP 계좌와 연금저축펀드에 매월 납입을 했고, TDF, ETF 등을 매수하여 운용하고 있다.

/

원래는 다음 해(올해 22년) 2월 경에 연말정산을 하였겠지만,

나는 21년에 기존 직장 퇴사를 하고, 해를 넘겨 22년에 새로 취직을 하였기 때문에

연말정산 대상이 아니라 올해 22년 5월 종합소득세 신고 대상이었다.

(종합소득세 신고 처음..... 모르는 것 투성이라 얼마나 떨었는지-)

5월 1일 종합소득세 신고를 하여

환급 받을 총 세액이 확정되었고,

지난 1년 간 IRP, 연금저축펀드를 꾸준히 납부하며 이론상 세액공제에 알았던 것에 대해

처음으로 그 위력을 경험하였기에-

★미래의 나 자신, 꼭 기억하라고!★ 여기에 정리한다.

/

1. IRP의 추가납입 금액 + 연금저축펀드 납입금액은 연 700만원까지 세액공제!

IRP 계좌에 대해 근로자 납입금(내가 추가로 납입하는 금액)과

연금저축펀드 납입금액을 합쳐

연 700만원까지 세액 공제 대상이다.

세액 공제는 말 그대로 "세금에서 고대로 빼준다는 것"이다.

총급여 5,500만원 이하는 세액 공제 대상 납입금액의 16.5% (15.0% + 지방소득세 1.5%)

총급여 5,500만원 초과는 세액 공제 대상 납입금액의 13.2% (12.0% + 지방소득세 1.2%)

세액공제율이 적용된다.

▼ 아래는 고용노동부 퇴직연금 사이트 내용인데,

왼쪽 메뉴에서 "과세제도안내" 부분을 참고하면 된다. (고용노동부 퇴직연금 (moel.go.kr))

2. 작년 한 해 동안 내가 납입한 금액

IRP 계좌 300만 원 납입 + 연금저축펀드 400만 원 납입 = 총 700만 원을 채우는 것이 나의 계획이었다.

그래서,

1) IRP

300만 원 / 12개월 = 매 월 25만원 납입

2) 연금저축펀드

400만 원 / 12개월 = 매 월 33.33만원 납입 → 매 월 34만 원 납입

이렇게 계획을 세웠다.

내가 실제로 납입했던 금액을 살펴보면,

아마 연금저축펀드에 대해 먼저 공부했던 것 같다..(ㅎㅎ....)

파란색으로 표시한 연금저축펀드는 삼성증권에

21년 1월 ~ 12월까지 꼬박꼬박 34만원씩 납부해서, 1년 간 총 408만원을 납입했다.

이 중, 공제대상금액은 8만원을 제외한, 400만원이다.

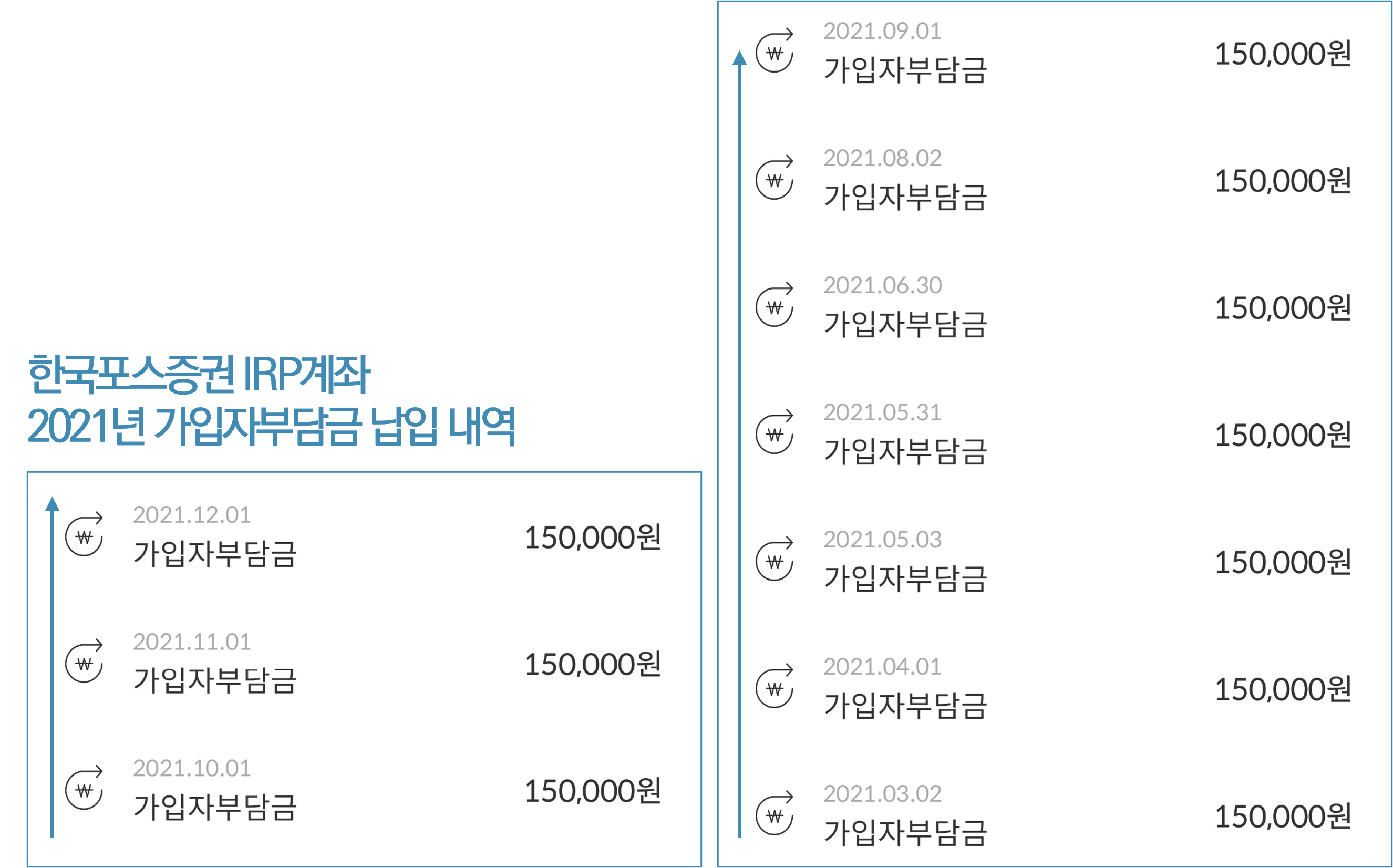

노란색으로 표시한 IRP 계좌는

한국투자증권에 매달 10만원, 한국포스증권에 매달 15만원으로 나누어 입금했는데,

아마 한국포스증권 s클래스 펀드 어쩌구....에 대해 3월에 공부했나보다.

IRP는

(10만원 x 12개월) = 120만 원

(15만원 x 10개월) = 150만 원

총 270만 원으로 계획했던 300만 원을 채우진 못했다.

▲ 입금내역을 살펴보아도, 한국포스증권엔 3월부터 넣었다.

3. 종합소득세 신고를 한 후-

직장인이라면 연말 정산을 해도 같은 결과일 것이다.

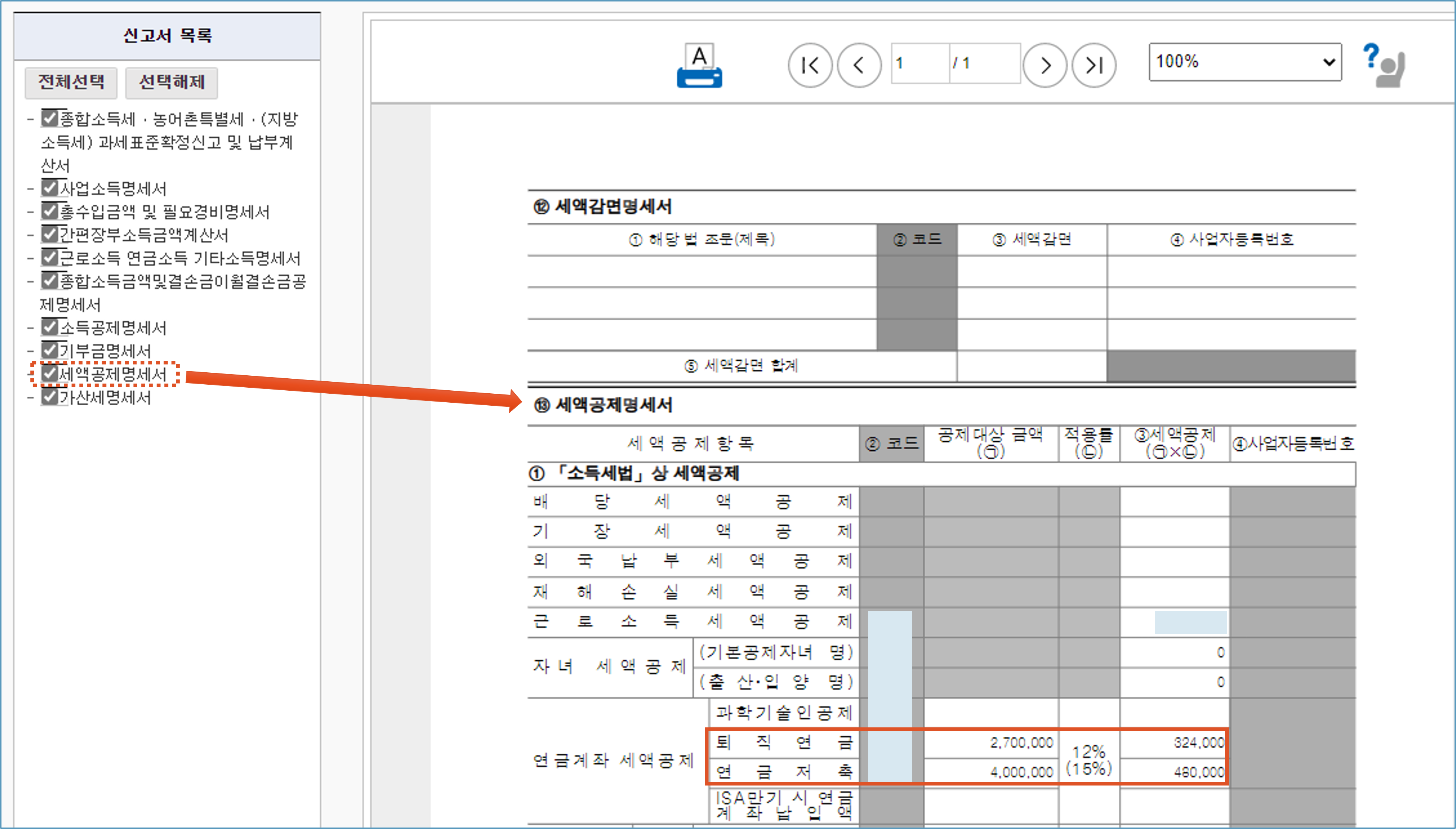

"세액공제명세서"를 확인하면,

(아래의 빨간색 표시 부분)

- 퇴직연금 공제대상금액은 270만 원 → 적용률 12% → 세액공제 324,000원

- 연금저축 공제대상금액은 400만 원 → 적용률 12% → 세액공제 480,000원

총 804,000원!

여기서 13.2%가 아니라 12%로 나오는 이유는

여기는 소득세라 12%이고,

이 과정이 모두 끝나면 지방소득세도 자동으로 신고할 수 있게 되는데, 지방소득세는 종합소득세의 1/10이다.

결국, 12% + 1.2% = 13.2%

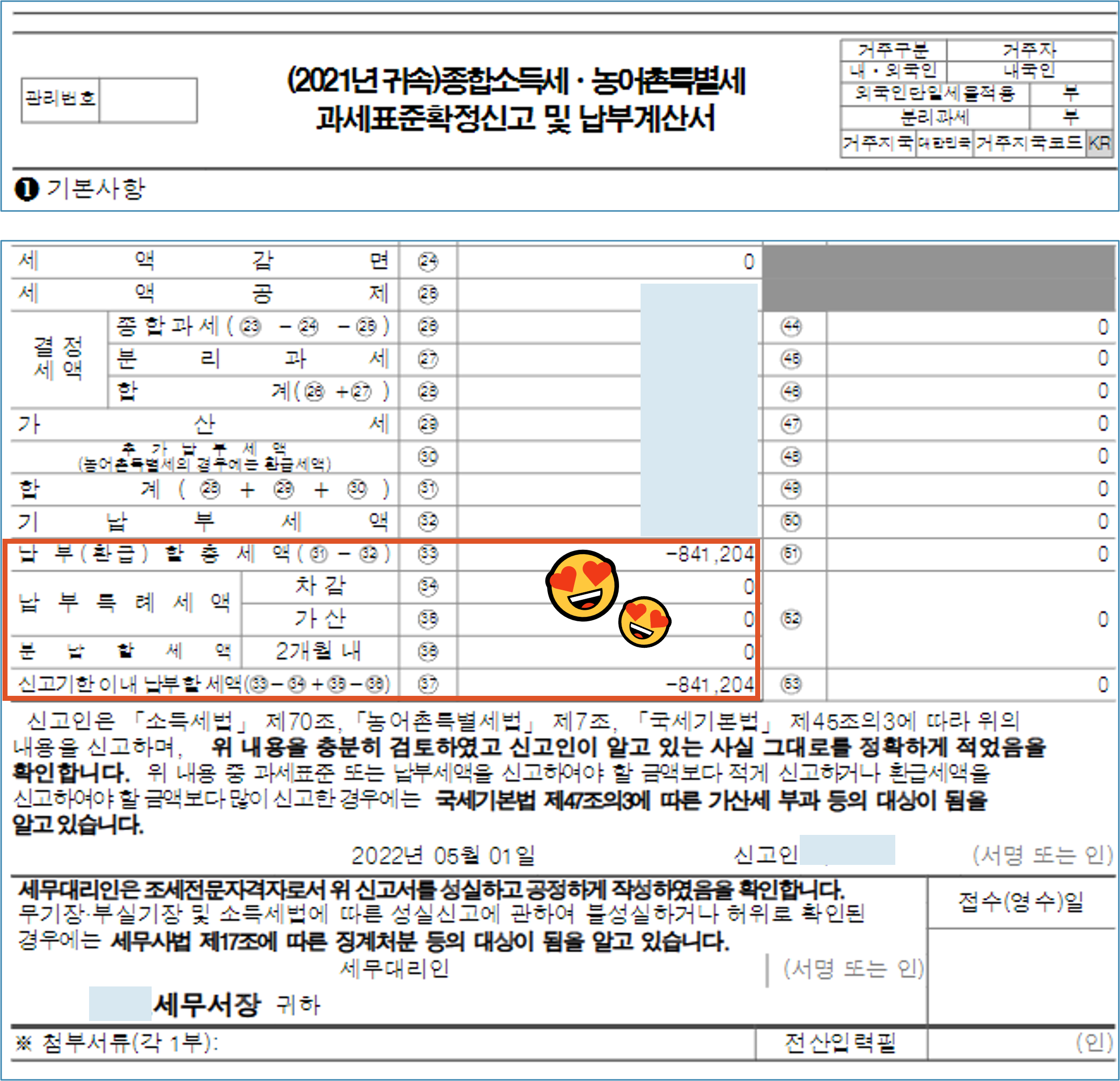

그래서, 확정된 나의 납부(환급)할 총 세액은 -841,204원

앞에 마이너스(-) 표시가 붙었으니,

이미 납부한 세금이 이보다 더 많아, 약 84만원을 환급받는다는 의미이다.

여기서 IRP, 연금저축펀드를 납입하여 돌려받는 금액이 804,000원을 차지하고,

나머지는 37,204원.

1년 간 납부하지 않았더라면, 기납부세액과 확정 세액이 거의 같아서 37,204원만 환급세액으로 나왔을 것이다.

여기에, 지방소득세까지 환급받는다고 나와서,

841,204원에 지방소득세 84,000원 정도 환급 나와

약 92만 5천원 세액 환급 예상.

/

얼마나 위력이 대단한 지-

물론 미래를 위해, 노후를 위해,

연금을 쌓는 것이고- (만 55세 이전에 뺄 생각 절대 없다.)

과세이연의 효과를 누리며 굴려서 얻을 수익 외에도,

이렇게 13.2%라는 세액 공제로 바로 그 수익이 다가오는 느낌이다.

(1년에 13.2% 수익낼 수 있나요....요즘 같은 시장에 나는 자신이 없다...)

21년 작년에는 뒤늦은 공부로,

총 700만원을 채우지 못하고, 670만원만 납입하여 x13.2% = 88만 4400원의 세금을 돌려 받았지만,

22년 올해에는 1월부터 열심히 납입하고 있으니,

내년에는 700만 x 13.2% = 92.4만 원을 돌려받을 수 있을 것이다!

'저축, 재테크' 카테고리의 다른 글

| 전세 잔금 치르는 날 챙길 것! - 중개수수료 소득공제 받기 (0) | 2022.05.23 |

|---|---|

| 전세대출 상담 받으며 알게된 것들 (KB, 신한, 하나) (0) | 2022.05.15 |

| 포트폴리오 리밸런싱 왜 해야 할까? - 미증시 폭락을 겪으며 (0) | 2022.02.27 |

| 안전자산 금 투자하는 방법 : 직접투자, 간접투자 (0) | 2022.02.20 |

| 외화통장(달러통장) 수수료 제일 낮게 이용하는 방법 정리! (0) | 2022.02.19 |

댓글