IRP는 2017년에 계좌 개설해서 갖고 있었는데.....

그 당시 국민은행 지점 방문했다가 IRP 만들라고 그래서 연말정산만 생각하고 만들었음.

당시의 나 "투자 싫다고, 그냥 넣기만 할 거라고" → 그러면 예금으로 해준다고.

그러다가, "IRP 계좌 수수료가 금융사별로 다르다.

지금 이전보다 전반적으로 낮아지는 추세다."라는 내용을 보고

금융감독원 - 통합연금포털에서 IRP 계좌 수수료 비교해보고 충격받음.

0. 2021년 금융사별 IRP 계좌 수수료 비교

아래는 통합연금포털에서 2021년 2월 22일 조회해본 것!

운용관리 수수료, 자산관리 수수료 모두 0%인 곳은

▶ NH투자증권, 미래에셋대우, 삼성증권, 신한금융투자,

하나금융투자, 한국투자증권, 한국포스증권, 한화투자증권 8곳.

(수수료 무료)

그 아래부터는 수수료가 발생하는데

KB국민은행은 어디있니. 쩌어어어기- 운용관리 수수료 0.08%, 자산관리 0.144% → 합 0.224%

ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ 이런.....? 아무 신경을 안 쓰고 있었던 패착이다.

연금은 수십년간 운용하며 복리로 쌓이고 쌓이는 것이기 때문에, 0%와 0.224% 수수료 차이는 크다.

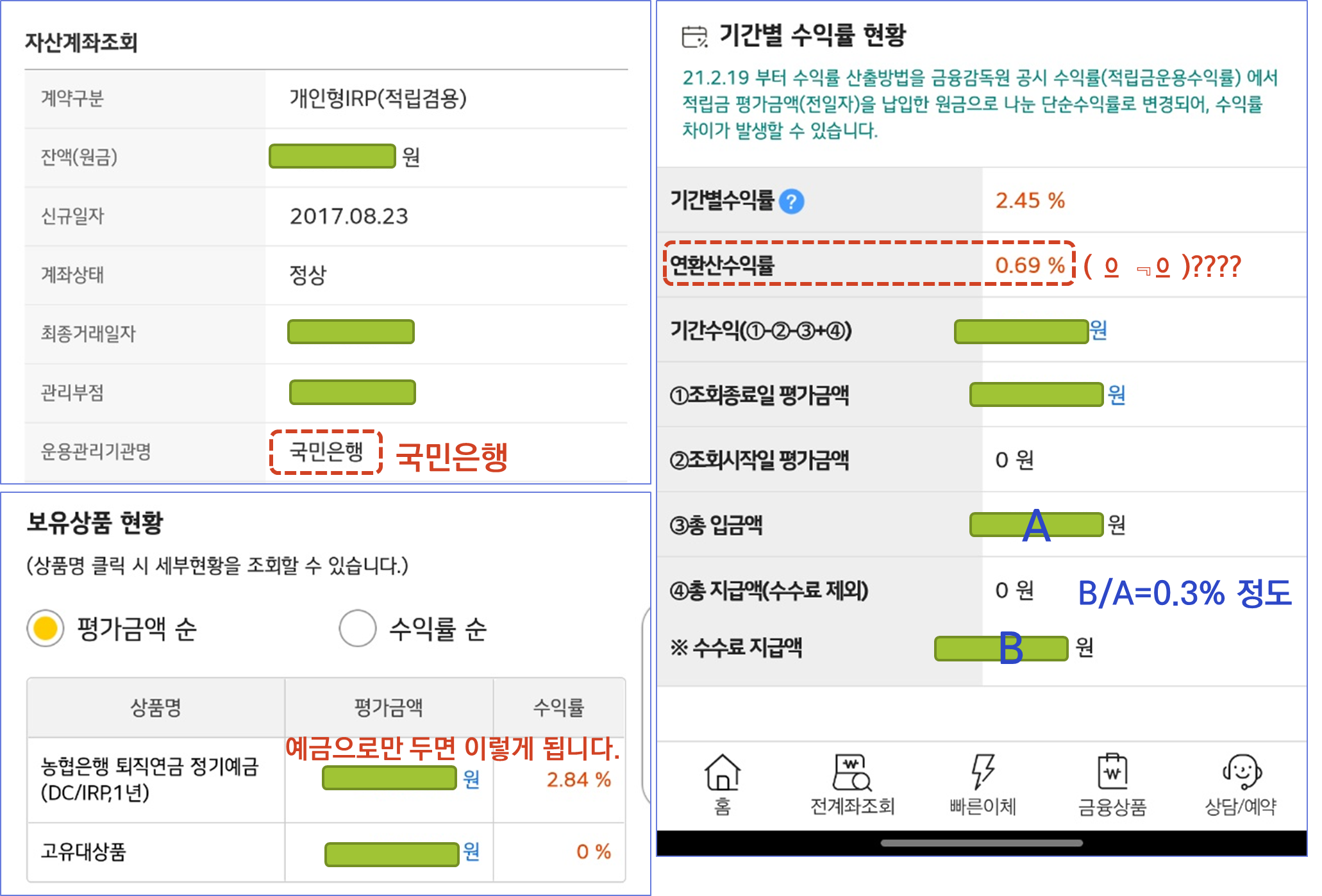

1. 그럼 내 작고 소듕한 국민은행 IRP 계좌를 확인해볼까?

ㅋㅋㅋㅋㅋㅋㅋㅋ 화가 나서 정말 ㅋㅋㅋㅋ 근데 그 화를 낼 대상이 나지 ㅋㅋㅋㅋㅋㅋㅋ 좀 웃겠어요...

2017년 8월 23일 신규 개설. 당시 투자 무서워해서, 국민은행 직원분이 농협 정기예금으로 상품 등록해주심.

3년 6개월이 지난 지금. 연환산수익률 0.69%

지금 저금리라도 새마을금고 상상뱅킹으로 예금 찾으면 연 2.0%도 나온다 ㅋㅋㅋㅋㅋ 0.69%가 뭐니.

우측 캡쳐를 보면,

금액은 지웠는데, 지금까지의 수수료 지급액(B)을 총 입금액(A)로 나누어 계산하면, 수수료를 0.3% 정도 냈다.

위에서 2021년 2월의 수수료는 0.224%로 나오는데, 2017년 개설이라 그 동안 수수료가 변했을 수도. (아 몰라)

갈아탄다.

수수료 0%로.

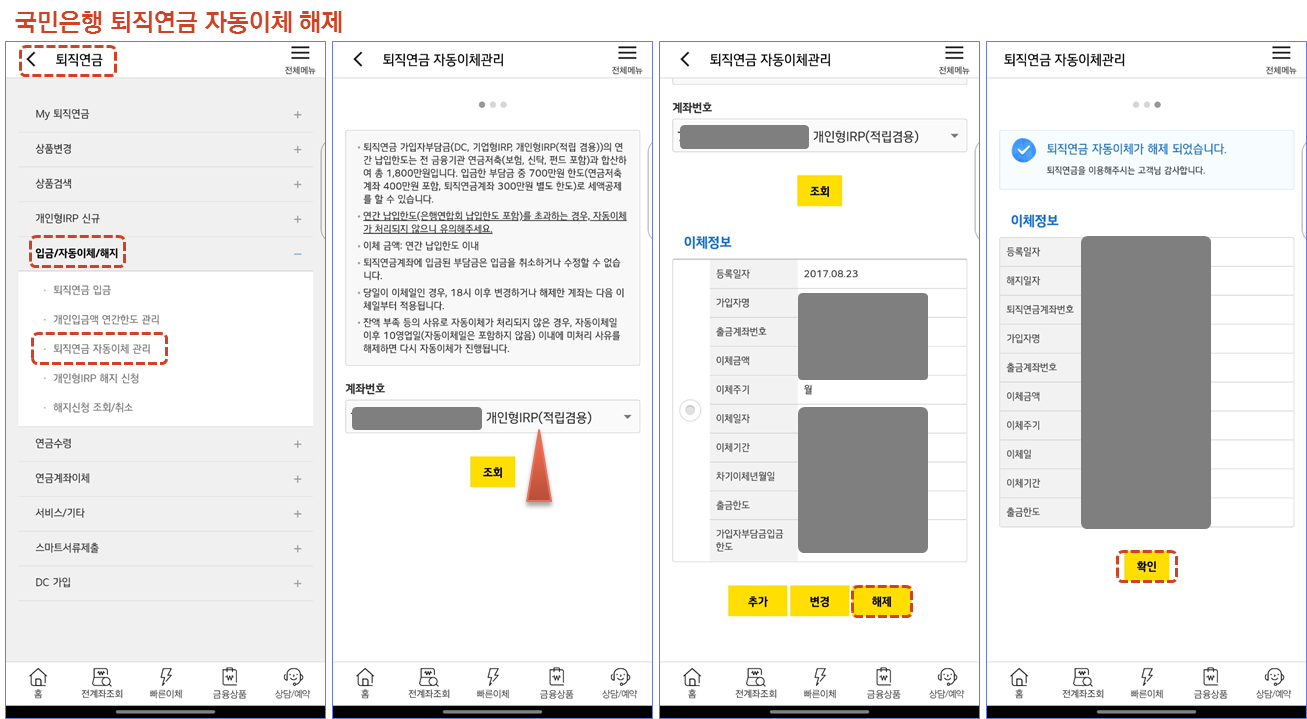

2-1. IRP 계좌 자동이체 해제

나는 수수료 없는 증권사로 갈아탈 것이라서 우선 국민은행 어플에서 IRP 자동이체를 해제한다.

메뉴 > 퇴직연금 > 입금/자동이체/해지 > "퇴직연금 자동이체 관리"

에서, 해당하는 계좌번호 선택하고.

이체정보 확인한 후 "해제"

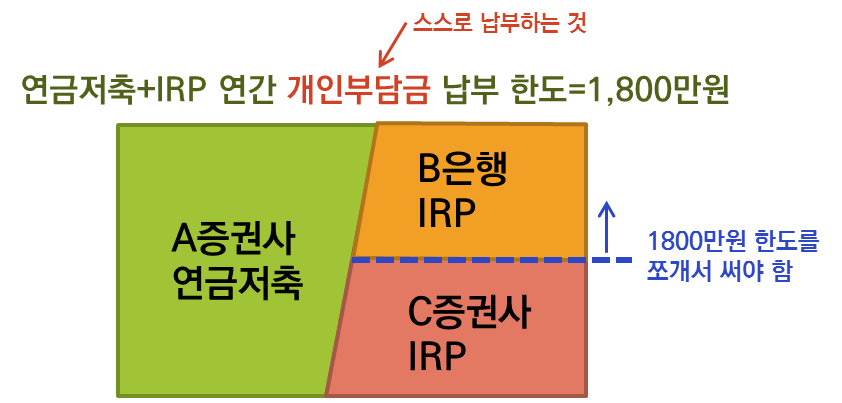

2-2. 연간 납부 한도 변경

이 과정은 아래같은 이유 때문에 필요하다. (해당사항 없는 분은 패스!!)

연금저축과 IRP를 합쳐서 연간 개인부담금 납부 한도는 1800만원이다.

모두 합쳐서 1년에 1800만원까지 납입할 수 있다. (세액공제 범위와는 다름.)

그래서, 금융사에 연금저축 또는 IRP 계좌를 열 때, "이 계좌의 납부 한도를 얼마로 잡을까요?"라고 묻는 부분이 있다.

- 위의 도식에서 만일 내가 A증권사, B은행에서 이미 1800만원만큼 꽉 채워서 한도를 잡아놨다면

- C증권사의 IRP 계좌를 새로 만들려고 할 때 가능한 납부 한도가 0원으로 나올 것이다.

- 그래서, C증권사의 IRP 계좌를 열고, 여기에 입금을 하고 싶다면 B은행(또는 A증권사)에서 잡아놓은 납부 한도를 줄여줘야 한다.

나는 A증권사 연금저축에서는 1000만원을 잡은 것이 확실했고(이건 내가 설정해서 기억하고 있음.)

B은행, 즉 국민은행에서 3년 전에 어떻게 잡았는지는 모르는 상태. (아마 그 당시 직원분이 설명하셨을텐데, IRP에 대한 개념이 안 서있으니 그냥 네네, 했겠지...)

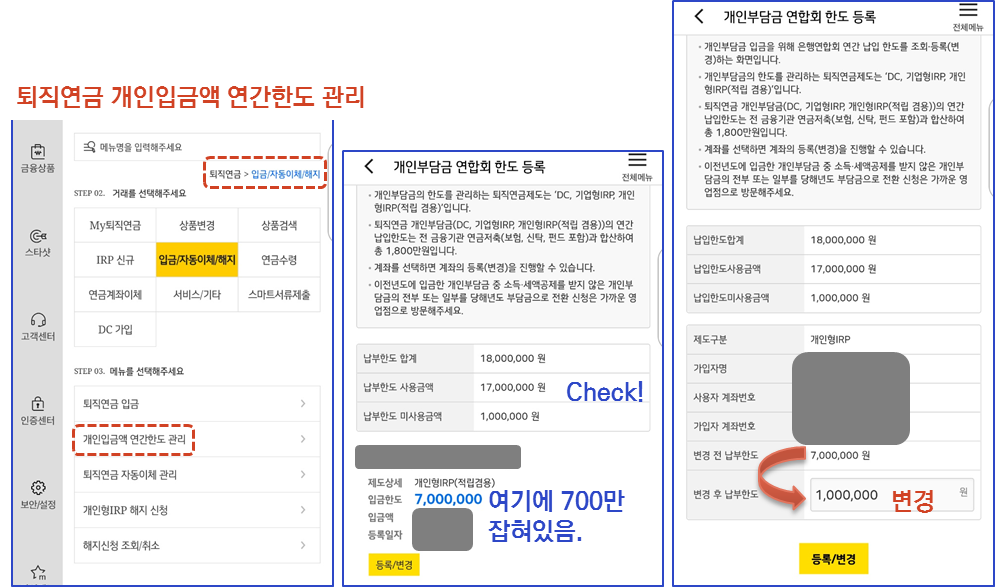

국민은행 어플에서

퇴직연금 > 입금/자동이체/해지 > "개인입금액 연간한도 관리"

메뉴로 가면,

전체 납부한도 합계 1,800만원인데, 지금 한도를 잡아놓은 것이(납부한도 사용금액) 1,700만원이고

국민은행 IRP 계좌에는 700만원을 잡아놨음을 확인할 수 있다.

한투로 IRP를 이전할 것이기 때문에, 여기의 납부한도를 100만원으로 줄였다.

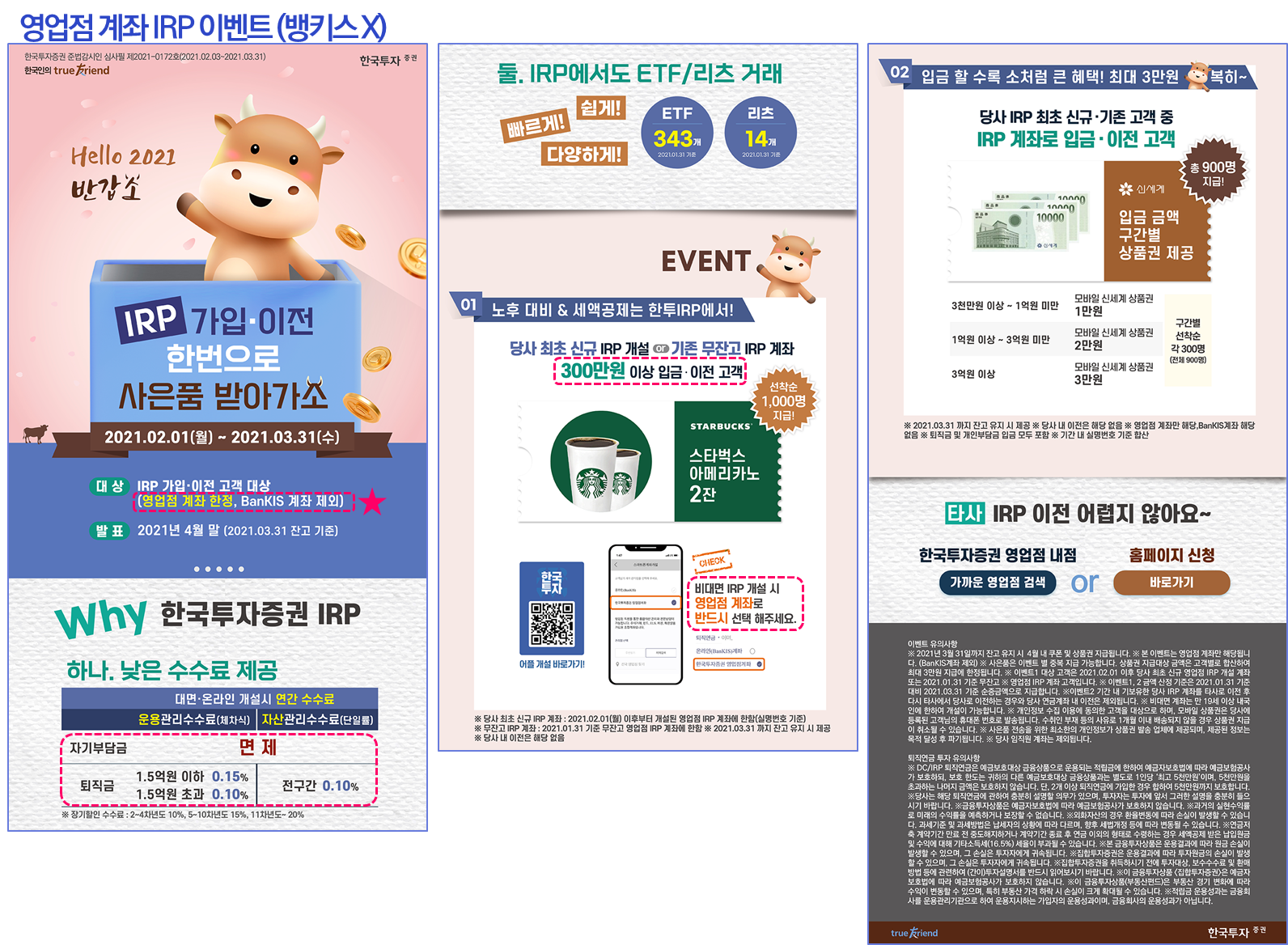

3. 한국투자증권 뱅키스계좌, 영업점계좌 IRP 개설 이벤트 확인

한국투자증권의 IRP 가입, 이전 이벤트로는 2가지가 떠있는데

하나는 영업점 계좌이고, 하나는 뱅키스 BANKIS 계좌이다.

영업점 계좌 이벤트에만 IRP 수수료에 대한 부분이 설명되어 있어서,

혹시 영업점 계좌와 뱅키스 계좌 수수료가 다른가 확인해보려 했는데, 한투 사이트에서 못 찾았다.

그냥 0%로 동일한 듯?!

대략 이벤트 확인해보고.

BanKIS 계좌로 열어야지.

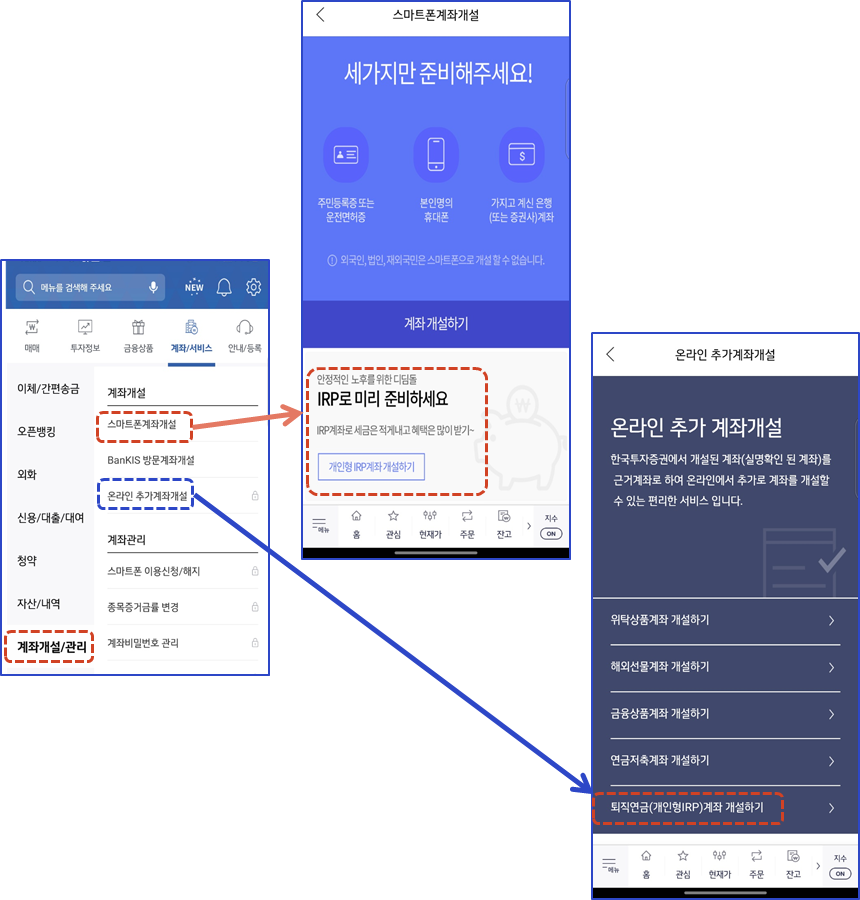

4. 한국투자증권 IRP 개설

한국투자증권 어플에서 비대면으로 2가지 방법으로 계좌를 개설할 수 있는데

계좌/서비스 > 계좌개설/관리 >

'스마트폰계좌개설'로 가면 새로 계좌를 만드는 것이고

'온라인 추가 계좌개설'을 하면 이미 보유하고 있는 계좌를 근거계좌로 하여서 IRP 계좌를 추가하는 것이다.

나는 한투 위탁계좌가 이미 있어서, 2번째 추가 계좌 개설을 했어도 되었는데,

개별주식계좌와 연금은 따로 운용하고 싶기도 하고, 내 위탁계좌는 뱅키스 계좌가 아니라서

저 이벤트에 해당하려면 신규로 개설해야할 거 같아 1번째 방법 선택.

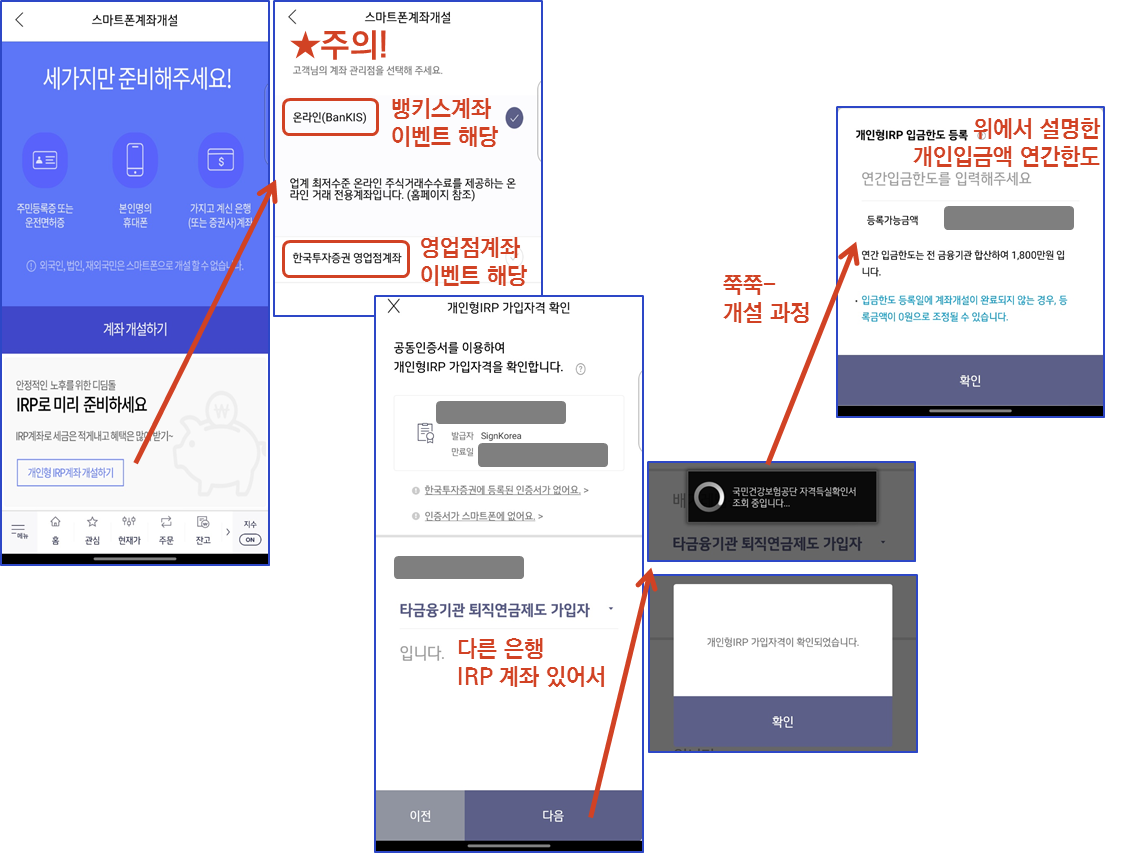

여기에서, "고객님의 계좌 관리점을 선택해 주세요."가 뜨는데,

뱅키스 계좌로 할지, 영업점 계좌로 할지 잘 체크해서 다음으로 넘어간다.

개인형IRP는 연금저축펀드와는 다르게 직장에 다니는 사람만 가입할 수 있다.

개인형IRP 가입자격을 확인하는 과정이 나오는데,

나는 타금융기관 퇴직연금제도 가입자라서 바로 넘어갔다.

그리고 쭉 개설과정을 밟다 보면, 아까 위에서 도식 설명하고 연간 1800만원까지 납부할 수 있다고 한 내용에 해당하는

"개인형IRP 입금한도 등록"이 뜬다.

국민은행 IRP에서 한도를 줄여놨으니, 여기에서 내가 사용하고픈 한도만큼 입력한다.

끝-

4. IRP 계좌 이전 (From 국민은행 To 한국투자증권)

자. 옮겨볼까.

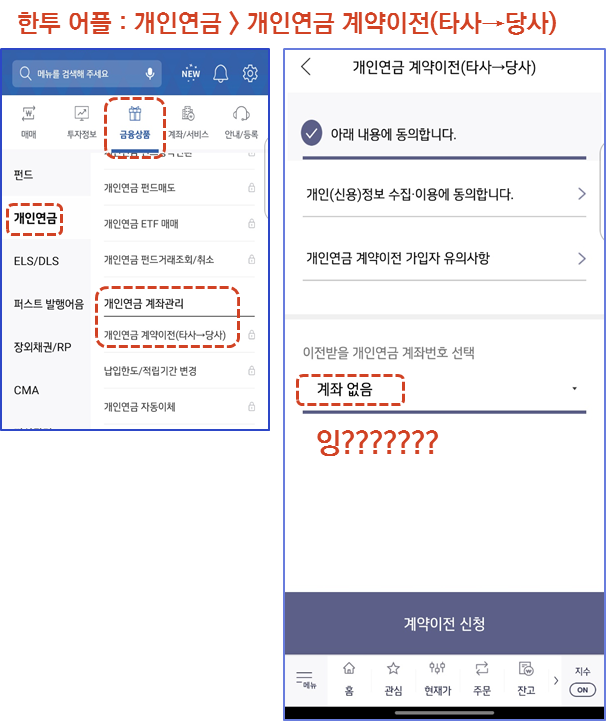

한투 어플에서

금융상품 > 개인연금 > 개인연금 계약이전(타사→당사) 메뉴로 들어갔는데

"이전받을 개인연금 계좌번호 선택" "계좌 없음"

네???????? IRP 만들었는데요?????????

몇 번 로그아웃, 재로그인해도 계속 계좌가 없단다.

/

그래서 고객센터에 전화를 했지.

"한투 어플에서 블라블라블라. 계좌가 없대요."

상담사분 : "한국투자증권 연금 어플을 설치하세요."

미리 설치해두긴 한 상태였다. 별점 2.8개 ㅎ...

이 어플에서 어디어디로 가서 계좌이전을 하라고 알려주신다.

"그럼 한투 어플에서는 안 되는 거예요?" → "연금 어플에서 해야 한다"고만 한다.

아니 ㅋㅋㅋㅋㅋㅋㅋ 그러면 한투 어플에서 대체 저 메뉴는 왜 만들어 놓은거야?

안 될 거면서?????????? 왜? 왜??????????

어찌되었든....해보자.

한국투자증권 eFriend Smart 연금 어플에서

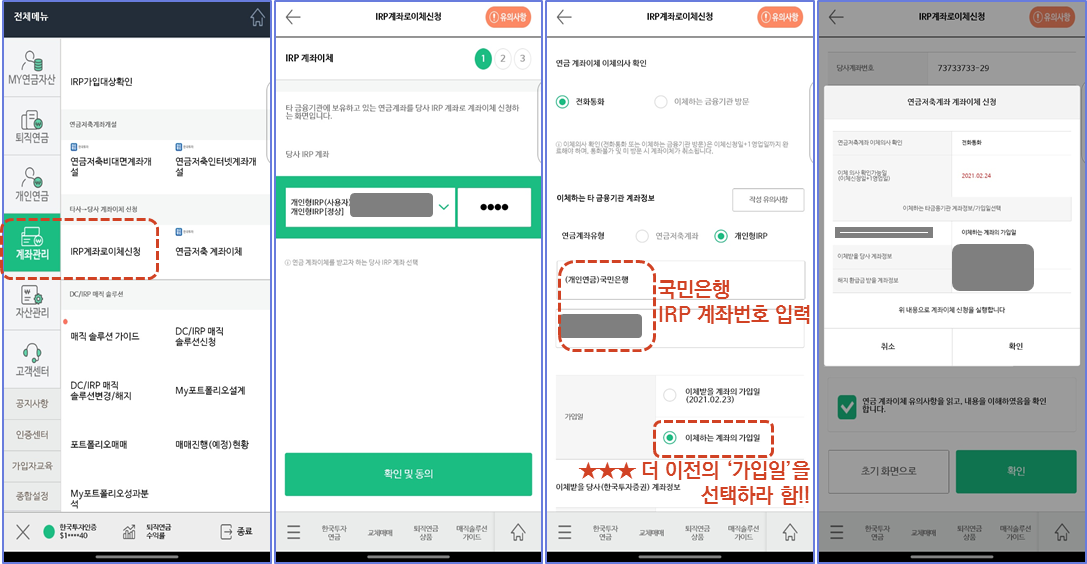

계좌관리 > (아래로 좀 내려서) > 타사→ 당사 계좌이체 신청 > "IRP계좌로이체신청" 메뉴

연금 계좌이체 "이체의사 확인"에 나는 '전화통화'를 선택했고,

이체하는 타 금융기관 계좌정보에 "국민은행" 찾아서 계좌번호를 입력한다.

★★ 여기는 상담사분이 알려주신 내용.

'가입일'에서 더 이전의 가입일을 선택하라 하심.

"왜지요?" → "연금개시 수령한도에서 차이가 날 수 있다."라고 함.

어찌되었든, 한투 IRP 계좌는 2021년 2월 개설이고, 국민은행 IRP 계좌 개설이 2017년이기 때문에

"이체하는 계좌의 가입일"을 선택하였음.

그리고 전화를 기다려야 함.

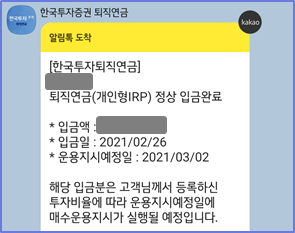

당일 4시간 정도 지나서 국민은행에서 전화가 왔다.

연금을 한투로 이전하는 것이 맞는지 의사를 확인했고

그러면 예상되는 수수료와 넘어가게 될 금액이 얼마라고 (약간 차이는 있을 수 있다고 알려줬다.)

수수료는 저기 위에 국민은행 IRP를 3년 6개월간 갖고 있으며 낸 수수료의 1/3 정도의 금액이었다.

→ 그리고 3일이 지나서, 한국투자증권 IRP 계좌로 들어왔다.

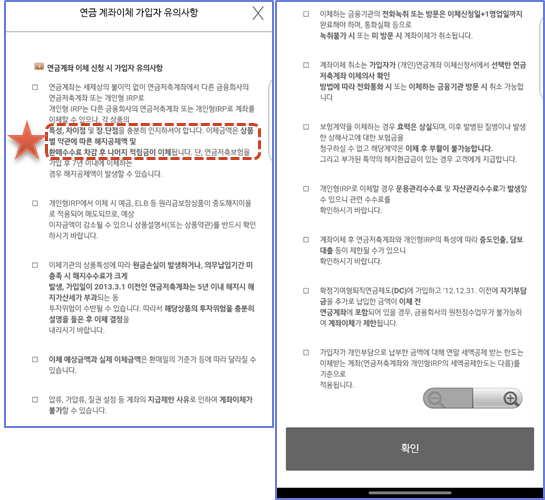

5. 주의사항! 금융사 IRP 이전할 때 상품이 환매됩니다!!!

이거 유의사항 읽고 동의하게 되어있는데

위에 별표 표시한 부분이 있어서, 고객센터 문의할 때 함께 물어봄.

"이체금액은 상품별 약관에 따른 해지공제액 및 환매수수료 차감 후 나머지 적립금이 이체됩니다."

쉬운 말로 물어보았음.

~~~이렇게 써져있는데, 그러면 "제가 국민은행 IRP에서 굴리던 상품이 그대로 넘어오는게 아니라 판 후에 현금으로 넘어오나요?"

그렇다고 함.

이거 주의!!!!!!

이렇게 생각하면 저기 내 국민은행IRP에 예금으로만 두었으니 큰 상관이 없긴 한데 (→ 업데이트. 환매수수료는 3년 6개월간 낸 운용, 자산관리 수수료의 1/3 정도 수준이었음.)

만일 기존 IRP에서 펀드, ETF, TDF 등으로 상품 굴리던 도중이었으면, 그게 매도되고 현금을 한투로 계좌이전해서 다시 매수하면 수수료와 수익률이 뼈아플 것 같다.

주의주의!!! 확인하세요!!!

그러니깐 내가 느낀 점은-

IRP 이전할 때 금융사들에서 이벤트로 혜택받아야 하겠네. 금융사 옮기면서 고객들 수수료 발생하니깐.

그리고,

1) 처음 IRP 가입할 때 수수료 없는 곳에서 가입하는 것이 제일 Best고,

2) 나중에 수수료 없는 곳으로 옮겨도 1번 정도 옮겨야지 자주 갈아탈 생각하면 안되겠다.

수수료 나옴!!!!

'저축, 재테크' 카테고리의 다른 글

| 한투 뱅키스 IRP 계좌 자동이체 신청하는 방법 (0) | 2021.02.26 |

|---|---|

| 펀드 이름 읽는 법 / A, C, Ae, Ce 뜻, 수수료 / 안전장치 (0) | 2021.02.25 |

| 퇴직연금 DB형 vs DC형 vs IRP 개념 / 퇴직해서 DC를 IRP로 받을 때 상품 환매 여부? (0) | 2021.02.22 |

| 14F 일사에프 아이돈케어 - 자산분산, 포트폴리오 내용 정리 (0) | 2021.02.14 |

| 리츠(REITs)의 기본 개념, 투자시 장점 정리 (0) | 2021.02.13 |

댓글