읽고 있는 책 <돈 들어오는 연말정산의 모든 것>에서 나머지 부분 정리

내가 보려고 메모!

아래는 이전 정리글.

[책] 실직기간 결제액, 투잡, 부양가족공제 등 - <돈 들어오는 연말정산의 모든 것>

지금은 연말정산 기간이다. 그 동안 세액공제를 받기 위해 IRP와 연금저축펀드를 합쳐서 연 700만원 납입하고, 신용카드보다는 가능할 때는 체크카드를 쓰고, 기부금과 의료비는 챙겼다. 그러다

claireb.tistory.com

[책] 연말정산 기본 공부 - <돈 들어오는 연말정산의 모든 것>

연말정산 책 읽으며 공부하고 있는 중. ▼ 지난 번에, 우선 필요한 부분만 훑어서 본 것은 아래 포스팅에 정리- " data-og-description="지금은 연말정산 기간이다. 그 동안 세액공제를 받기 위해 IRP와

claireb.tistory.com

◎ 만 60세 미만 부모님(배우자의 부모 포함) + 연소득금액 100만 원 이하 + 함께 생활하는 경우

- 나이 요건 때문에 : 부양가족공제 X

- 신용카드공제는 받을 수 있음.

- 대중교통비, 전통시장 등 이용에 부모, 자녀를 최대한 활용하라.

◎ 부모님 의료비

- 부모님 의료비를 형제가 나누어 내도 아버님 부양가족공제를 받는 사람만 의료비를 공제받음.

- 다른 형제가 결제한 의료비는 허공으로 날아감.

→ 세법상 부모와 생계를 함께 하는 직장인이 의료비 전액을 자신의 통장, 신용카드로 지출해야 함.

◎ 퇴직자 연말정산

- 8월까지 근무했다면, 퇴사할 때 회사에서 이미 1월~8월 퇴사일까지 급여에 대해 연말정산을 했을 것

- But, 그것은 퇴사자에 대한 기본공제만 반영, 누락된 공제가 많음.

- 퇴사한 다음 연도 5월 1일~5월 31일 확정신고납부기간에 하면 됨.

* 연말정산시 인정되는 공제항목

| 재직기간 사용액만 인정되는 공제항목 | 보험료, 신용카드, 의료비, 교육비, 주택자금공제, 월세액, 주택마련저축공제는 퇴사 전 지출한 금액만 공제 |

| 퇴사 후 사용액도 인정되는 공제항목 | 기부금, 연금저축, 벤처기업 투자 등은 퇴사 이후 지출해도 공제 적용 |

● 퇴사할 때 환급세액 확인하고 받아내야 함.

- 퇴직하는 회사로부터 원천징수영수증 수령 → 원천징수세액 적정 여부, 환급 여부를 확인해야 함.

- 원천징수영수증 "차감징수세액" 란의 금액이 (-) 마이너스이면 → 해당 금액을 근로자가 환급받게 됨. "회사로부터 받아야 함!!"

- 회사가 환급액 지급하지 않는 경우, 청구권 발생해 체불 임금과 동일한 방법으로 받을 수 있음.

→ 임금, 퇴직금, 해고 등에 관해 고용노동부 고객상담센터 1350번으로 문의.

무주택 직장인 > 주택청약

◎ 주택청약종합저축

- 주택청약종합저축(주택청약) : 국민주택, 민영주택 등의 청약 자격을 얻는다는 것

- 일정 요건 갖추면 연말정산 때 소득공제 받을 수 있음.

● 소득공제 받을 수 있는 요건이란?

- 총급여 7,000만원 이하

- 과세기간(1월 1일~12월 31일) 주 무주택 세대주 직장인 : 공제받으려는 과세기간의 다음 연도 2월 말까지 무주택확인서를 가입한 은행에서 발급받아 제출해야 함.

→ 연 240만 원 한도 내에서 불입액의 40% 공제받을 수 있음.

- 즉, 소득공제 한도는 최대 95만 원 (240만 * 0.4)

- 선납, 후납 상관없이 당해 연도에 실제 불입한 금액 기준.

- 본인 명의의 주택청약저축만 공제. (배우자 통장 X)

무주택 직장인 > 월세

◎ 월세 사는 경우 월세 세액공제, 현금영수증공제?

- 월세액의 12% or 10% 세액공제, 최대 90만 원 환급 가능. 집주인 동의 없어도 됨.

● 월세 세액공제 받기 위한 요건 5가지 (모두 충족해야 함)

- 총급여 7,000만 원 이하 직장인

- 12월 31일 기준 무주택세대주여야 함.

- 전용면적 85m2 이하 또는 기준시가(주택공시가격) 3억 원 이하인 주택(오피스텔, 고시원 포함)에 월세로 임차해야 함.

cf) 다가구주택은 가구당 전용면적 기준

- 임대차계약서상 주소지와 주민등록상 주소지가 같아야 함.

- 임대차계약은 근로자, 근로자의 배우자 등 부양가족공제 대상자가 체결해야 함.

연봉 5,500만 원 이하 : 12%

연봉 5,500만 원 초과~7,000만 원 이하 : 10%

● 총급여 7,000만 원 넘는다면 현금영수증 신청하여 소득공제 받아라.

- 월세 현금영수증 : "홈택스 > '상담/제보' > 현금영수증, 신용카드, 주택임차료 민원 신고 > 현금거래 확인 신청서

작성 후, +임대차계약서 첨부

- 월세 현금영수증 신청 : 서류만 있으면 집주인 동의 없이 가능.

- 총급여 7,000만 원 이하 직장인은 월세 세액공제, 현금영수증공제 중 하나 선택. (but 당연히 월세 세액공제가 세금환급액이 크다.)

무주택 직장인 > 전월세보증금 대출

◎ 전월세보증금 대출 원금, 이자상환액

- 은행, 개인으로부터 전세보증금 대출, 원금 이자 상환할 경우 조건 충족하면, 소득공제 최대 300만 원까지

● 은행에서 전세보증금 대출한 경우 4가지 조건

- 과세기간 종료일(12월 31일)에 무주택세대주인 직장인

cf) 세대주가 주택자금공제 및 주택마련저축공제를 받지 않은 경우, 근로자인 세대원이 공제받을 수 있음.

- 국민주택규모(전용면적 85m2) 이하 주택 or 주거 오피스텔을 임차해야 함. (도시 지역 아닌 읍, 면 지역 100m2 이하, 임차주택이 다가구주택이면 가구당 전용면적 기준)

- 임대차계약서상 입주일과 주민등록표상 전입일 중 빠른 날부터 3개월 이내 차입해야 함.

- 대출기관에서 차입금을 임대인의 계좌로 직접 입금해야 함. : 대출기관 - 은행, 수협, 보험회사, 상호저축은행, 한국주택금융공사, 국민주택기금.

* 소득공제액은 원금과 이자상환액의 40%

* 연 300만 원 초과하면 300만 원까지만 공제.

● 대출받기 전, 이 대출은 이자상환액 소득공제 가능한지 여부를 은행에 확인.

- 연말정산할 때 연말정산간소화서비스에서 출려갛여 제출.

- 원천징수영수증상에는 '주택임차차입금 원리금 상환액'으로 표시됨.

차입주택만 보유 > 주택 매입 담보대출이자

◎ 주택, 분양권, 조합원입주권 매입할 때 담보대출이자도 소득공제

- 대출 이자상환액에 대해 연 최대 1,800만 원까지 소득공제.

- 용어 : 원천징수영수증에 '장기주택저당차입금 이자상환액'으로 표시되어 있음.

● 5가지 소득공제 요건

- 차입당시 무주택 또는 1주택 보유하고 있는 직장인 세대주, 과세기간 종료일(12월 31일)에 차입주택만 보유해야 함.

cf) 세대주가 월세공제액, 주택마련저축공제, 주택임차차입금공제를 받지 않은 경우에 한하여 세대원인 직장인도 적용받을 수 있음. 다만 해당 주택에 실제 거주해야 함.

- 취득 당시 공시가격 5억 원 이하인 주택

- 소유권이전등기일 또는 보존등기일부터 3개월 이내 차입해야 함.

- 금융회사, 국민주택기금에서 한 차입, 상환기간이 10년 이상 또는 15년 이상이어야 함.

- 장기주택저당차입금의 채무자가 저당권이 설정된 주택의 소유자여야 함.

cf) 고정금리방식 : 차입금의 70% 이상에 해당하는 이자를 상환기간동안 고정금리(5년 이상 단위로 금리 변경하는 경우 포함)로 내는 것을 말함.

cf) 비거치식 분할상환방식 : 이자만 내는 거치기간 없이 원금과 이자를 같이 다달이 갚는 방식

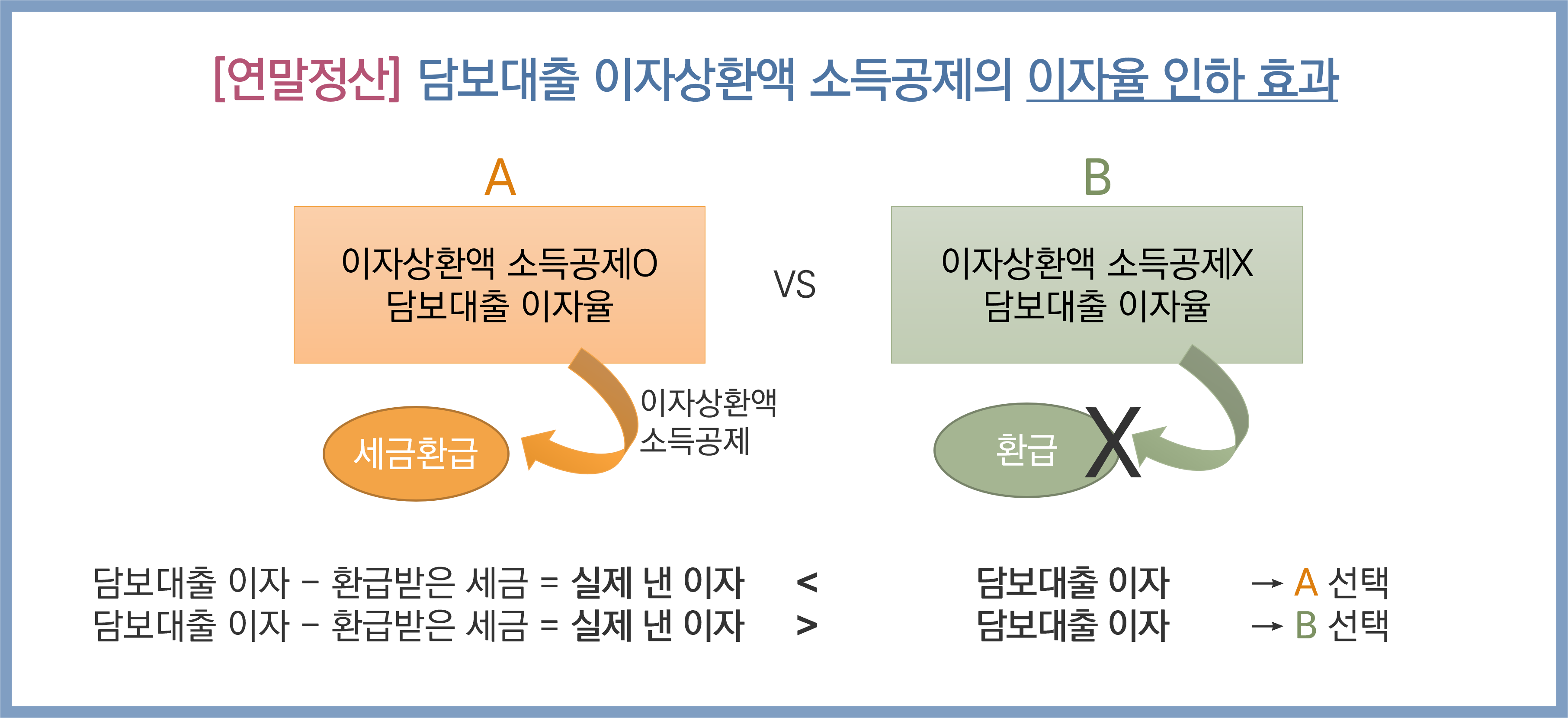

◎ 담보대출 이자상환액 공제와 전세보증금대출 원리금상환액 공제는 실제 이자율을 따져야 함.

▶ 담보대출 이자상환액 소득공제의 이자율 인하효과

- 이자상환액 소득공제를 받는 담보대출 이자율 vs. 이자상환액 소득공제 받지 못하는 담보대출 이자율을 비교해봐야 함.

→ 이자상환액 소득공제 받아서 담보대출의 실제 이자율이 내려갔더라도, 소득공제 안 받는 담보대출 이자율보다 높으면, 절세 포기!

이거 표는 나중에 필요할 때 책 보기! (245쪽)

예) 자신의 과세표준에 따라! 소득공제 달라짐.

예를 들어 과세표준 7,000만 원 구간이면, 소득공제율 26.4%인데

담보대출 2억 원에 이자율 4%로 이자 800만 원이면

이 800만 원에 대해 *0.264 = 211만 2000원을 세금으로 돌려받음.

그러면, 실제 이자를 낸 것은 (800만 - 211만 2000원 = 588만 8000원)이 됨.

588만 8000원을 2억 원에 대한 이자로 재계산하면 이자율은 2.94%가 됨.

'저축, 재테크' 카테고리의 다른 글

| 안전자산 금 투자하는 방법 : 직접투자, 간접투자 (0) | 2022.02.20 |

|---|---|

| 외화통장(달러통장) 수수료 제일 낮게 이용하는 방법 정리! (0) | 2022.02.19 |

| [책] 연말정산 기본 공부 - <돈 들어오는 연말정산의 모든 것> (0) | 2022.01.31 |

| [책] 실직기간 결제액, 투잡, 부양가족공제 등 - <돈 들어오는 연말정산의 모든 것> (0) | 2022.01.23 |

| IRP 계좌 공부 - 인출(환매) 순서, 과세체계, 이전할 때 기존가입일 선택 (0) | 2021.12.09 |

댓글